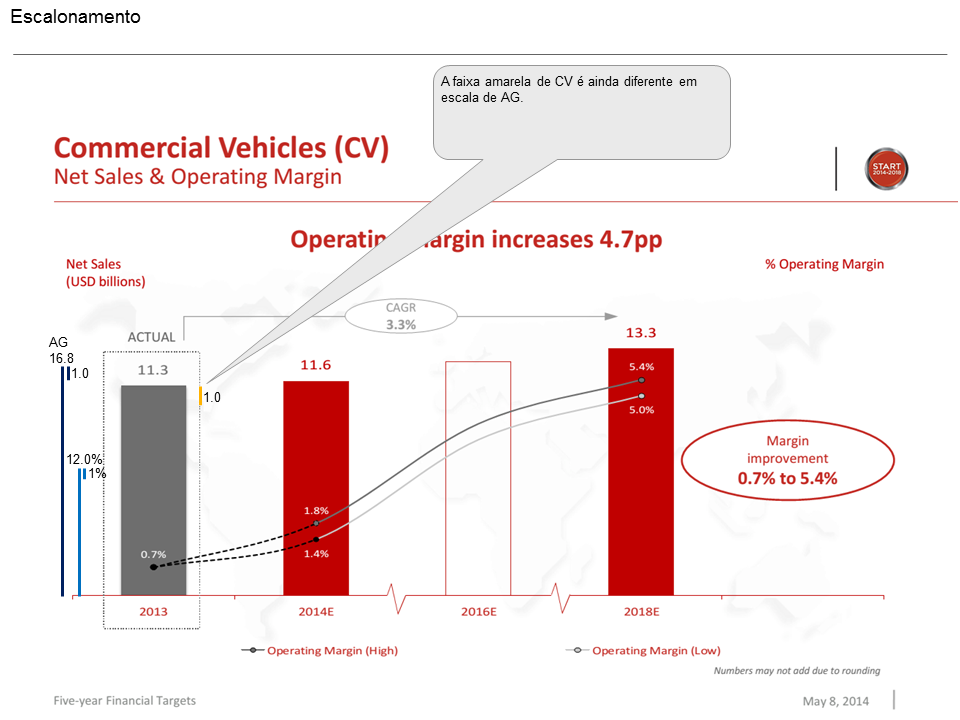

Scaling is a very important item of the IBCS rules. When it comes to

present extreme values for example very high income in one region and very low

in other regions the normal way in a column chart was to cut the

column in the middle applying a symbol like that //

Not necessarily the

best solution as we lose the magnitude relation between the charts.

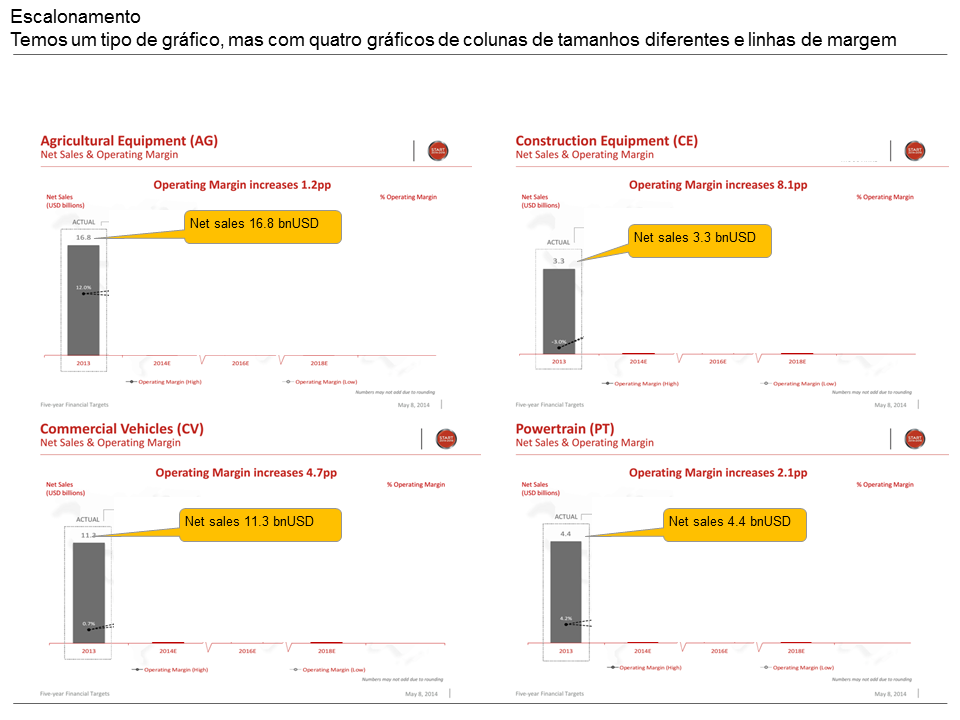

By introducing a scaling area as shown in the next chart we maintain the relations and the reader still can imagine the proportions.

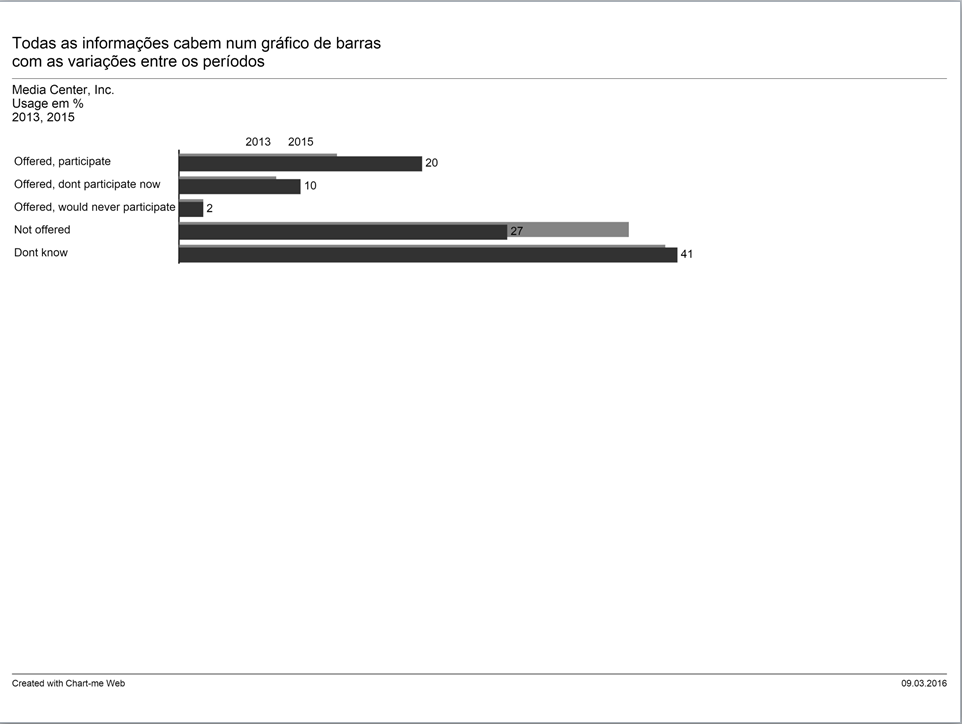

The next chart shows a very “tricky” way to solve the problem. Instead

of cutting the column just cut the x-axes. As we can see by applying this we

maintain the same proportions and everything fits in the chart.