Ordnung und

Fortschritt

Wer hat sie nicht

schon gesehen (aber nicht gelesen…), die eindrucksvollen Geschäftsberichte und

Investorenpräsentationen mit ihren überschäumenden Bildern, bunten Grafiken und

mächtigen Tabellen? Mit ihren an springende Lachse erinnernde dynamische

Pfeile, die jedes Quartal, Jahr zu neuen Rekordmarken sich hochkämpfen? Die Säulengrafiken bei denen die Säulen, wären

sie nicht mit den Werteangaben versehen, Gewinne gleich hoch oder höher als den

Umsatz erscheinen lassen? Die tollen,

x-farbigen 3D-Grafiken, bei denen man minutenlang suchen muß, um die Werte zu

verstehen? Die zwei Kreisgrafiken pro Seite für den Vergleich von aktuellem mit

Vorjahrswert? Die Pizzen, Spaghettis, Donuts, Trichter, Radare, Spinnennetze?

Wir kennen sie alle. Aber wir regen uns über deren Nichtlesbarkeit nicht auf,

da wir sie schlichtweg nicht lesen oder wenn, dann nur überfliegen. Es ist der

Werbe- und nicht der Informationscharakter der Darstellung, der uns zu dieser

Verhaltensweise führt. Unterhaltung statt Information. Doch gerade an dieser

Stelle sollten die technischen Fakten im Vordergund stehen, denn auf diesen

Daten beruhen ja später unsere Geschäfts- und Investitionsentscheidungen.

Wie wäre es denn,

wenn Komponisten die Noten ihrer Partituren nach eigenem Gutdünken zB in Farbe,

unterschiedlicher Größe, eigenen Formen, eben fernab jeder Norm darstellten? Wenn

es Architekten oder Elektroingenieure mit ihren Bau- und Schaltplänen

ebenso machen würden? Oder denken wir nur an die Verkehrszeichen, die in jeder

Stadt anders aussehen dürften. Unordnung, „Chaos“ wären wohl die angbrachtesten

Umschreibungen. So, und jetzt fragen wir uns, wie sieht es denn bei uns

Administratoren, Finanzfachleuten, Controllern aus? Gibt es Regeln,

DIN-Vorgaben oder ähnliches, an die wir uns halten könnten? Nein. Wir machen es

wie bisher. Frei, ohne feste Vorgaben und jeder auf seine eigene oder seines

Chef’s Art und Weise.

Es muß ja nicht

gleich eine eigene DIN-Norm sein, die das „Aussehen“ des Umsatzes oder EBIT

definiert. Zunächst reichen schon ein paar allgemein akzeptierte Regeln aus, um

die Erstellung von Finanzberichten mit ihren Grafiken und Tabellen zu

vereinheitlichen und somit auch deren Lesbarkeit zu erhöhen. Die Aufmerksamkeit

des Lesers wäre wieder gewiß, denn der würde nun bereits nach wenigen Sekunden

Inhalt und Aussage einer Grafik erkennen und verstehen.

Damit Berichte wieder

etwas berichten und auch gelesen werden war eines der Hauptmotive für die

Erarbeitung von Gestaltungsregeln für Finanzinformationen von Rolf Hichert. Mit

seinen IBCS-SUCCESS-Rules leistet er einen wichtiger Schritt in Richtung

Notation für Geschäftskommunikation. Diese International Business Communication

Standards (IBCS) definieren in methodischer Weise die Grundlagen für die

Darstellung und Art und Weise wie

Finanzinformationen erstellt und verbreitet werden können. Hervorzuheben wäre auch, daß diese Standards

nicht nur auf die Gestaltung von Grafiken und Tabellen, sondern auch auf jede

Art von Geschäftsberichten und Präsentationen angewendet werden können.

Der Ausdruck

SUCCESS (Say, Unify, Condense, Check, Express, Simplify, Structure) steht für

die sieben Hauptregeln, die in drei Bezugsebenen angeordnet sind: Einer

Konzeptionsebene (conceptual) mit SAY und STRUCTURE, der Perzeptionsebene (perceptive) mit den Elementen

EXPRESS, CHECK, CONDENSE und SIMPLIFY sowie der Bedeutungsebene (semantic)

mit UNIFY.

In einfachen

Worten ließe sich das Regelwerk auch kurz so ausdrücken: Berichte sollen etwas

aussagen, etwas berichten (SAY), Informationen, die gleiches beinhalten,

sollten auch gleich dargestellt werden (UNIFY). Anstatt eine Grafik pro Seite

darzustellen, lassen sich auch ebensogut viele gleichartige Grafiken auf einer

Seite darstellen, ohne daß ihr Aussagegehalt leidet (CONDENSE). Das was

dargestellt wird sollte auch richtig und überprüft sein (CHECK). Die Art und

Weise wie wir etwas darstellen ist auch sehr wichtig. Nebeneinander stehende

Kreisgrafiken eignen sich nun absolut nicht für Vergleiche wie zB Vorjahr-Ist

oder Plan-Ist. (EXPRESS). Unter SIMPLIFY versteht man die Reduzierung auf das

Wesentliche - der Vermeidung von Redundanzen, überflüssigen Hintergrundfarben,

3D-Effekten, Bildeinblendungen, Logos etc. innerhalb einer Grafik. Alles was

nicht zum Informationsgehalt beiträgt

wirkt nur störend und lenkt den Leser ab. Richtig (und) spannend wird es dann,

wenn unser Bericht, Tabellen und Grafiken eine Struktur haben und in sich

logisch und vollständig aufgebaut sind (STRUCTURE).

Wie wird IBCS umgesetzt?

Der erste große

Schritt bei der Umsetzung von IBCS ist deren Akzeptanz. Es muß innerhalb der

Organisation ein Committment geben, eine Notation auch unternehmensweit und

allgemeingültig einzuführen. In der Praxis sicher kein ganz einfacher Schritt

unzählige Vorstellungen auf einen Nenner zu bringen. Doch die schlichte

Erstellung eines Notationshandbuchs auf Basis der IBCS-Definitionen (www.ibcs.com)

(und evtl unter Bezugnahme eines Notationmanuals von H+F) erleichtern die

Realisierung. Ausserdem gibt es inzwischen eine große Anzahl von

Beratungsunternehmen mit IBCS-zertifizierten Mitarbeiter/innen, die bei der

Einführung helfend mitwirken können. Zudem gibt es vorbereitend unzählige Vorträge

und Seminare zum Thema.

Welche Werkzeuge gibt es?

Ein gewichtiger

Faktor bei der erfolgreichen Umsetzung einer IBCS-Implementierung ist neben der

Methodik und dem Service, die Auswahl der geeigneten Werkzeuge für die spätere

Erstellung und Bereitstellung der Berichte und Präsentationen.

Nachwievor spielt

MS-Excel zusammen mit MS-Powerpoint eine dominante Rolle im Reporting

vorwiegend kleiner und mittlerer Unternehmen. Innerhalb der SAP-Welt gibt es

heute drei IBCS- und SAP-zertifizierte Tools. Das neueste ist die SAP Analytics

Cloud mit einem Set von IBCS-konformen Grafiken und Tabellen.

Das zweite Tool ist graphomate der gleichnamigen Firma Graphomate, die sich als Erste verdient machte, IBCS-konforme Grafiken und Tabellen im SAP Decision Support Modul zu integrieren.

Das zweite Tool ist graphomate der gleichnamigen Firma Graphomate, die sich als Erste verdient machte, IBCS-konforme Grafiken und Tabellen im SAP Decision Support Modul zu integrieren.

Aus der

Excel-Welt kommend ist Chart-me von Hi-Chart schon jahrelang an der

Mitentwicklung der IBCS-Templates von Rolf Hichert eingebunden. Chart-me

gibt es für die Plattformen MS-Office, Web und SAP DS. Chart-me ist ein Tool

das sich besonders durch die umfassende Einbindung und Anwendung der

IBCS-Regeln hervorhebt. Basierend auf dem Fontsize based dimensioning

werden in Chart-me pixelgenaue Grafiken erstellt. Darüberhinaus besticht das

Tool durch einfache Bedienbarkeit, umfassende Datenintegration,

Skriptingfeatures und vor allem die Brillianz seiner grafischen

Darstellungen. Wer also eine ganz klare, herstellerunabhängige IBCS-Strategie

verfolgt, für den dürften die Chart-me-Tools von Hi-Chart eine gute Wahl sein.

Darüberhinaus gibt

es viele Add-ons verschiedenster Anbieter für unternehmensweite Tools wie zB

Qlik, Tableau, Cognos und PowerBI. Insbesondere was Qlik und PowerBI anbelangt

helfen diese Tools, die doch beschränkten Formatierungsfeatures im Hinblick auf

IBCS-konforme Grafiken enorm auszuweiten. In der PowerBI-Welt hat sich

insbesondere ZebraBI mit seinem Add-on in kurzer Zeit einen starken Namen

gemacht.

Wer mit Qlik arbeitet kommt an TrueChart von HighCoordination nicht vorbei. Mittels TrueChart ergeben sich in der Qlik-Welt ungeahnte Möglichkeiten für das IBCS-basierte Reporting. Was bei HighCoordination aber besonders hervorsticht ist deren plattformunabhängiger Ansatz. Mit dem TrueChart-Core und den entsprechenden APIs lassen sich Anwendungen auf Basis einer einheitlichen Entwicklungsumgebung für die unterschiedlichsten Zielsysteme wie Qlik, MS-Excel, PowerBI und zukünftig auch Web-Browser und SAP erzeugen.

Wer mit Qlik arbeitet kommt an TrueChart von HighCoordination nicht vorbei. Mittels TrueChart ergeben sich in der Qlik-Welt ungeahnte Möglichkeiten für das IBCS-basierte Reporting. Was bei HighCoordination aber besonders hervorsticht ist deren plattformunabhängiger Ansatz. Mit dem TrueChart-Core und den entsprechenden APIs lassen sich Anwendungen auf Basis einer einheitlichen Entwicklungsumgebung für die unterschiedlichsten Zielsysteme wie Qlik, MS-Excel, PowerBI und zukünftig auch Web-Browser und SAP erzeugen.

Erfahrungen und Benefits

Zu guter Letzt

bliebe da noch die Frage nach dem Nutzen. Was bringt es denn nun dem

Unternehmen IBCS einzuführen?

Dazu gibt es

verschiedene Antworten. Am Einfachsten ließe sich dies wahrscheinlich zunächst

einmal über die Top 10 Proposals der IBCS ausdrücken:

Grafiken erhalten

eine Message. Dh der Leser wird direkt zu den wichtigen Punkten hingeführt. Mit der Hinzunahme von selbstsprechenden

Titeln funktioniert die Orientierung besser. Wir wissen nun mit welchen

Perioden, Szenarien, Währungen etc wir es zu tun haben.

Es erscheint

banal, aber mit IBCS werden auf einmal für alle in der Firma Strukturdaten auf

der Y-Achse und Zeitreihen, also zeitliche Darstellungen, auf der X-Achse

dargestellt. Ebenso erhalten Tabellen firmenweit ein einheitliches Äusseres.

Auch wird darauf

geachtet werden, daß zukünftig Äpfel nicht mehr mit Birnen vertauscht werden

und zB Produkt- und Vertriebsstrukturen in sich stimmig und erschöpfend

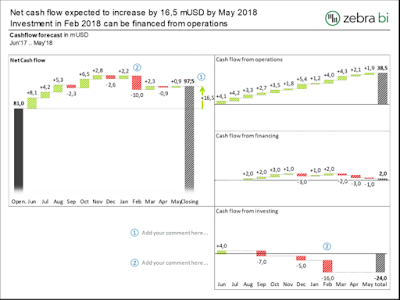

dargestellt werden. Ob wir nun eine Wasserfallgrafik mit Abweichungen oder doch

nur eine Tabelle für die Darstellung der Ergebnisrechnung verwenden, wird nicht

mehr vom „künstlerischen Feeling“ des Autors abhängen, sondern von den

Informationsnotwendigkeiten einer sachgerechten Darstellung der Fakten. Diese

werden zudem, wo nötig über entsprechende Labels und Kommentare unterstützt.

Unterschiedliche

Szenarien werden einheitlich in Bezug auf Farben, Schattierungen und Muster

dargestellt. Abweichungen werden als wichtiges Darstellungselement in Grafiken

und Tabellen aufgenommen. Absolute und relative Abweichungen sind anhand ihrer

Formen sofort und eindeutig unterscheidbar. Auch wird es nicht mehr vorkommen,

daß in unserer Präsentationsfolie die Gewinnsäule höher ist als die Umsatzsäule,

weil wir es mit der Skalierung bislang nicht so ernst nahmen. 1 Mrd Umsatz hat

dann in Zukunft zB 3 cm Säulenhöhe und 100 Mio Gewinn 0,3 cm. Und weil dieser

im Vergleich zum Vorjahr besonders hoch ausfiel wird er dann auch noch entsprechend

mit einer Markierung hervorgehoben.

Diese doch sehr

pragmatische Argumentationsweise faßt Rolf Hichert, den Nutzen der IBCS

betreffend, in etwa so zusammen: „Wenn

wir Regeln für das konzeptionelle und visuelle Design von Berichten und

Präsentationen festlegen, erleichtern wir das Verständnis durch klare Botschaften,

Struktur, signifikante Grafikelemente und eine höhere Informationsdichte pro

Seite. Und wenn wir die Standards, die wir präsentieren, befolgen,

visualisieren wir die Informationen auf eine vollständige, korrekte,

zuverlässige und bewährte Weise und erhöhen so die Glaubwürdigkeit. Die Einführung von Notationsstandards wird die

Transparenz erhöhen, indem sie Verständnis und Glaubwürdigkeit vermittelt. Wir

schaffen eine fundierte Basis, um bessere Entscheidungen treffen zu können.“

Materielle Argumente

Doch es sind

nicht nur Transparenz, Lesen, Verstehen, Genauigkeit und Glaubwürdigkeit in diesem

Bereich von großer Bedeutung. Es gibt auch handfeste materielle Benefits:

Wenn wir es

wirklich schaffen können, daß der Betrachter einer Grafik deren Inhalt und

Aussage in weniger als 5 Sekunden erkennen kann, anstatt sich mit der Zuordnung von Formen und Elementen zu Werten

herumzuplagen, und somit etwa nur 10 Minuten seiner täglichen Arbeitszeit

einspart, so ließen sich bei angenommen 200 Arbeitstagen immerhin 2000 Minuten

oder 4,2 Arbeitstage anderweitig verwenden. Erscheint wenig, aber bezogen auf

100, 200, 1000 oder noch mehr Mitarbeiter/innen in vorwiegend

Managementpositionen? Also doch nicht nur Peanuts…..

Nenhum comentário:

Postar um comentário